针对沽空组织博力达思研讨指控揭露市场诈骗,包含夸张收入和赢利,为揭露的相关生意等行为,波司登于今天(6月25日)一早发布了弄清布告。现在,波司登已复牌。

布告称,博力达思研讨主张对波司登股份持有短期权益,而Bonitas或许在公司股票中具有出资头寸,因而倘股份价格随其意见变化或许完成严重收益,且陈说包含具有误导性、偏见性、选择性、不精确 及不完整之陈说以及毫无依据之指控及不负责任之猜想。

针对沽空组织列出的四大质疑,波司登进行逐个回应。

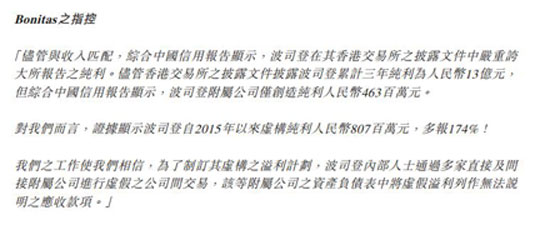

质疑一:于申报财政报表中虚拟纯利

(图片来历:波司登布告)

波司登回应:在作出此指控时,陈说并不是将同类项目比较且对我国隶属公司之信誉陈说之提述引起大众之混杂。

由于上述信誉陈说采用之会计原则(我国会计原则,适用于私家公司)与本公司年度陈说采用之会计原则(世界财政陈说原则(「世界财政陈说原则」)不同;上述信誉陈说采用之陈说期(到12月31日止年度)与本公司年度陈说采用之陈说期 (到3月31日止年度)不同;陈说包含之隶属公司数量远低于本公司年度陈说所包含之隶属公司数量(至少80家或以上),此乃并未反响本集团之全体运营状况。

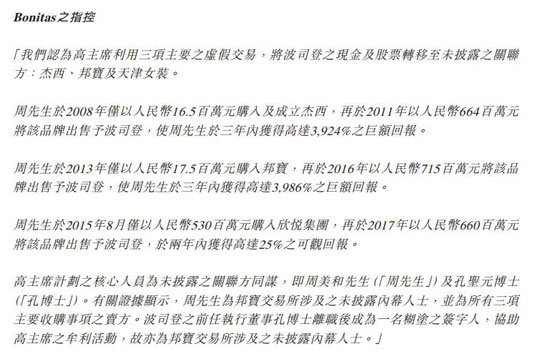

质疑二:屡次收买向未发表之内情人士作出多付金钱

(图片来历:波司登布告)

波司登回应:该等指控事实上不正确。

自2011年起,在扩展其非羽绒服事务之过程中,本集团掌握时机透过与各种强壮发展潜力 之品牌并购及本集团协同效应,构建时髦女装品牌组合,继而奠定本集团开发时髦女装事务之根底。

时髦女装品牌之三次收买事项(即杰西、邦宝、柯利亚诺及柯罗芭)之价值乃经参阅各种因素后厘定,其间包含参阅业界同行之市盈率后测算之未来盈余才能,及在收买要害时刻之财政体现,所供给之赢利确保以及付款方法(即仅为现金或现金加价值股份之组合),而非仅参阅此等方针公司之净财物价值。

此外,于三次收买时髦女装品牌之前,本集团已延聘世界闻名及专业核数师、法律参谋、 估值师及或其他参谋进行尽职查询及估值,这有助向董事会供给悉数所需必要材料以考虑有关收买事项之条款及条件是否属公正合理及契合本集团及本公司股东之全体利益。本公司已别离举办董事会会议(由履行董事及独立非履行董事到会)以同意有关各项收买事项,该决议并非仅由一名董事而由整个董事会团体作出。

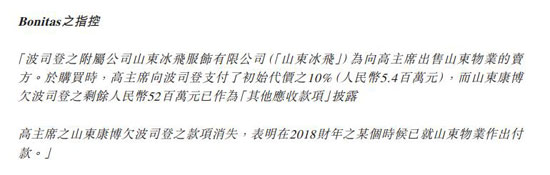

质疑三:在未收到付款之状况下处置财物

(图片来历:波司登布告)

波司登回应:该指控事实上不正确且有所误导。

诚如本公司日期为2017年2月17日之布告所发表,出售该物业之价值约人民币54百万元乃由订约方经考虑江苏东华土地房地产财物评价有限公司(一间独立估值师事务所)于2016年12月31日就该物业市值作出之估值后,经公正商量后厘定。 价值已依据出售协议所载之已订明时刻表结算。

山东冰飞别离于2017年3月及2017年5月收到所得金钱人民币5百万元及人民币49百万元。山东冰飞账面的其他应收款余额,为该公司收到上述所得金钱后,于当年划入本公司之全资隶属公司波司登世界服饰(我国)有限公司所办理之资金池构成集团的内部来往。该金钱然后按集团内部应收金钱入账,并于集团兼并层面上予以撇销。对收到之一切付款,均可供给文件支撑。

质疑四:过往向波司登内情人士付出巨额盈利

波司登回应:该指控属恶意中伤及毫无依据。

自本公司在联交所上市以来,本公司简直每年按份额向股东派发现金股息。本公司以为派发股息之常规为股东供给了安稳及满足之报答,并直接证明本公司财政状况稳健。

康复生意

应本公司要求,本公司股份由2019年6月24日上午11时16分起已暂停生意,以待刊发本弄清布告。本公司已向联交所请求其股份自2019年6月25日上午9时正起在联交所康复生意。