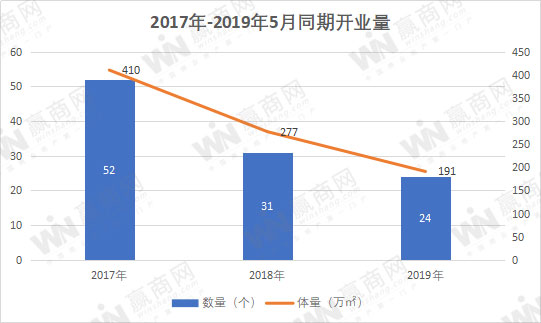

本年购物中心开业热度继续降温,1-5月开业量比照从前同期一路出现下滑趋势,即便“五一”黄金小假日也提不起开业热心。据赢商网计算,2019年5月份,全国开业大型购物中心共24个,商业总体量约191万平方米,多个项目处于试运营状况,全国购物中心开业量全面下滑。(阐明:1、计算目标为商业面积≥3万平方米的集中型零售物业,包含购物中心、商业街等,不含专业商场、文旅项目。)

从近三年同期的开业数量、体量数据看,同样是一路下滑。本年5月开业数据,比照2017年5月开业数量下降54%,商业总体量下降53%,比照2018年5月,数量下降23%,商业总体量下降31%。

5月开业购物中心(专题阅览)中,三个为晋级改造从头开业,分别是福州东百城永嘉六合、武汉群光广场(二馆)、北京马家堡新荟城购物中心,商业体量算计近20万平方米。若除掉存量改造体量,5月新增开业量同比降幅更大。

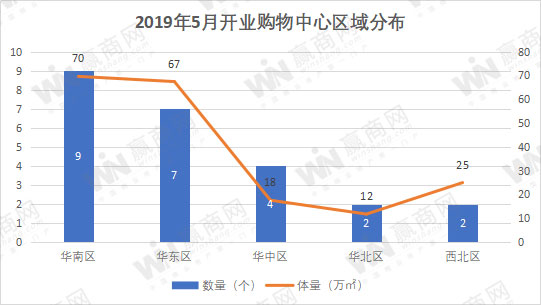

华南逾越华东、西南地区缺席

从大区看,长时间遥遥领先的华东区,初次被华南逾越,西南大区缺席,东北亦无新开业项目。5月份,华南区以开业数量、体量第一的优势逾越华东抢占第一,其间广东7个,广西2个。从城市看,广州独占3席,深圳、佛山、惠州、汕头、玉林、桂林各有1个开业项目。

华东以7个开业量、67万平方米体量屈居第二,其间上海1个,江苏2个,浙江、福建、安徽、江西各1个。以往开业量较大的江苏、浙江两省开业量明显削减。

华中区四个项目,河南3个,湖北1个,湖南没有新开项目。

西北、华北各2个开业项目,西北月开业数量也是近年来新低。

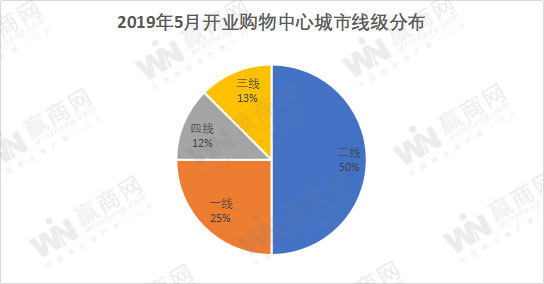

从开业购物中心散布城市线级看,一二线城市是首要商场,二线城市占比50%,其间西安、郑州各有2个项目,天津、武汉、佛山、福州、合肥、南昌、南京、无锡各有1个开业项目。一线城市占比25%,广州3个,上海、北京、深圳各1个;三线城市占比13%,散布惠州、金华、南阳;四线城市占比12%,散布桂林、玉林、汕头;五、六线城市没有新开项目。

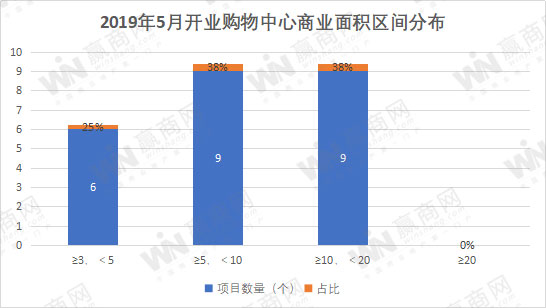

小体量、社区型购物中心越来越多

5月开业购物中心不只是数量少,体量也偏小,3~5万平方米(不含5万平方米)体量区间的项目共6个,占比25%。跟着社区型商业的开展,小体量MALL越来越多,5月开业的如上海徐汇绿洲滨江CLUB、广州萝岗奥园广场、深圳万科云城、郑州零零茂等均为小体量的社区型购物中心。

5~10万平方米(不含10万)、10~20万平方米(不含20万平方米)两个区间的项目各9个,占比约38%。20万平方米及以上的大体量购物中心没有,最大单体量仅15万平方米,南京华采六合和合肥无锡方圆荟·新之城,均为15万平方米。

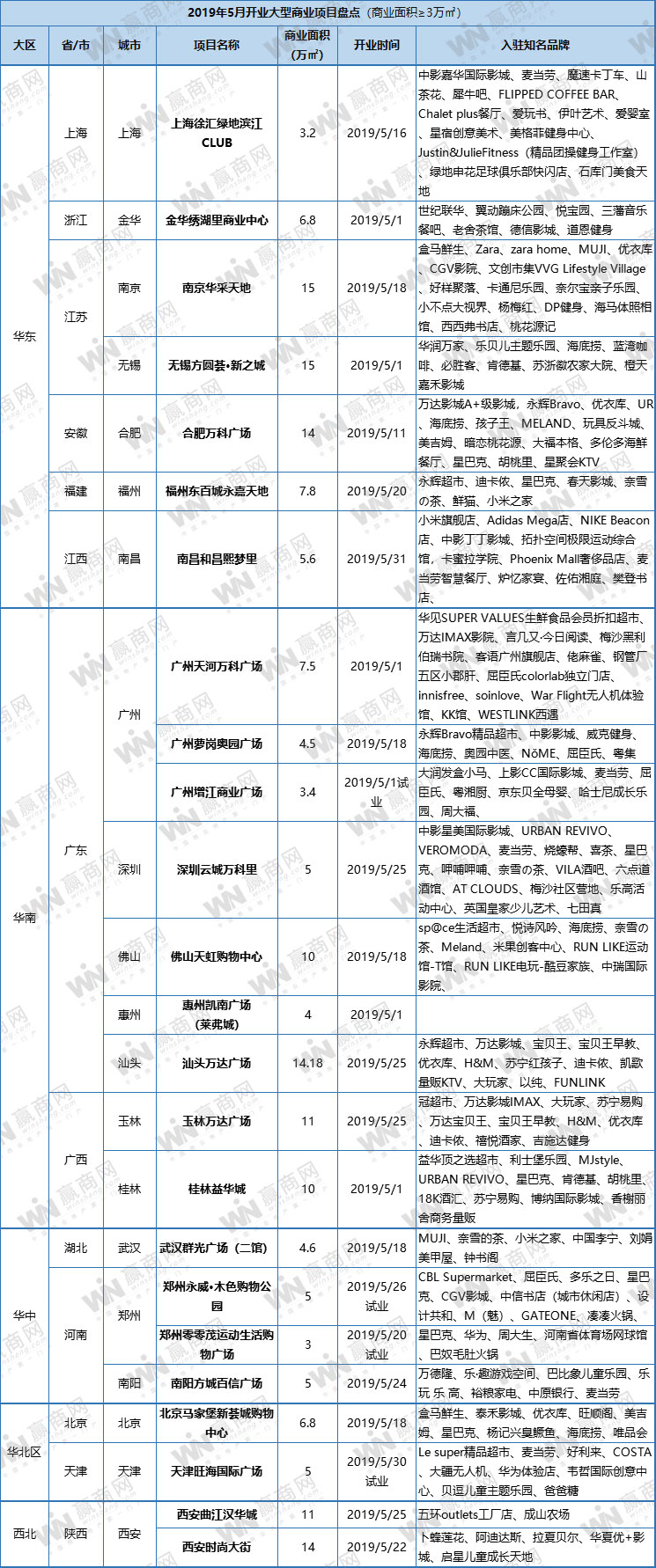

附表:2019年5月开业购物中心概况表

(右键可查看大图)

购物中心越来越精美

开业量下滑,一线城市开业购物中心寥寥数个,可谓全国的标杆购物中心更是没有。不过,重新开业购物中心不难发现,是越做越精美,无论是颜值、品牌都在不断提高。