从势同水火,到握手言和,再到风云争霸。苏宁与阿里巴巴的故事,说了不止四年。

2015年,京东强势兴起,催着苏宁与阿里抱团取暖。然后,就有了他们的一次商业协作,互持对方股份。

时刻往后推移两三年,这桩协作生意呈现了裂缝。两边股价的大反差,让苏宁赚得盆满钵满,而阿里则因巨亏而顿失笑颜。

马云亦没预料到的是,现在苏宁要拿着这笔炒阿里股票赚的大钱,与他来场正面交锋。拿下家乐福(专题阅览)我国80%股权后,种子选手苏宁离“第三极”的方针又近了一步。

阿里们,会怕么?

来历 | 家乐福官网

家乐福,补偿苏宁商超短板

半路杀出来的苏宁易购(专题阅览),不久前才把万达百货收入囊中。拿下家乐福,进入传统商超范畴,正下着一盘大棋。

苏宁比永辉更需求家乐福,正如苏宁快消集团总裁卞农所言,“收买将完善苏宁在大快消品类O2O的布局”。

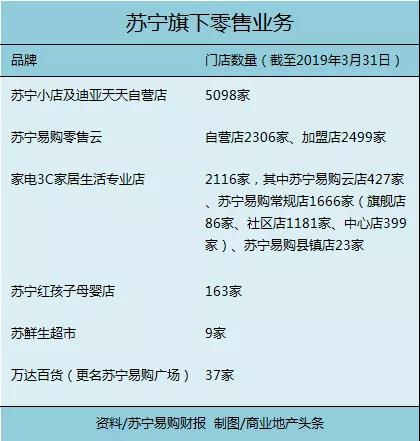

现在,苏宁旗下零售事务包括小店、3C家电、母婴、超市、百货等各种业态。其间,苏宁小店、苏宁易购零售云、家电3C专业店,到2019年一季度门店均超2000家,超市业态规划最小——苏鲜生仅有9家门店。

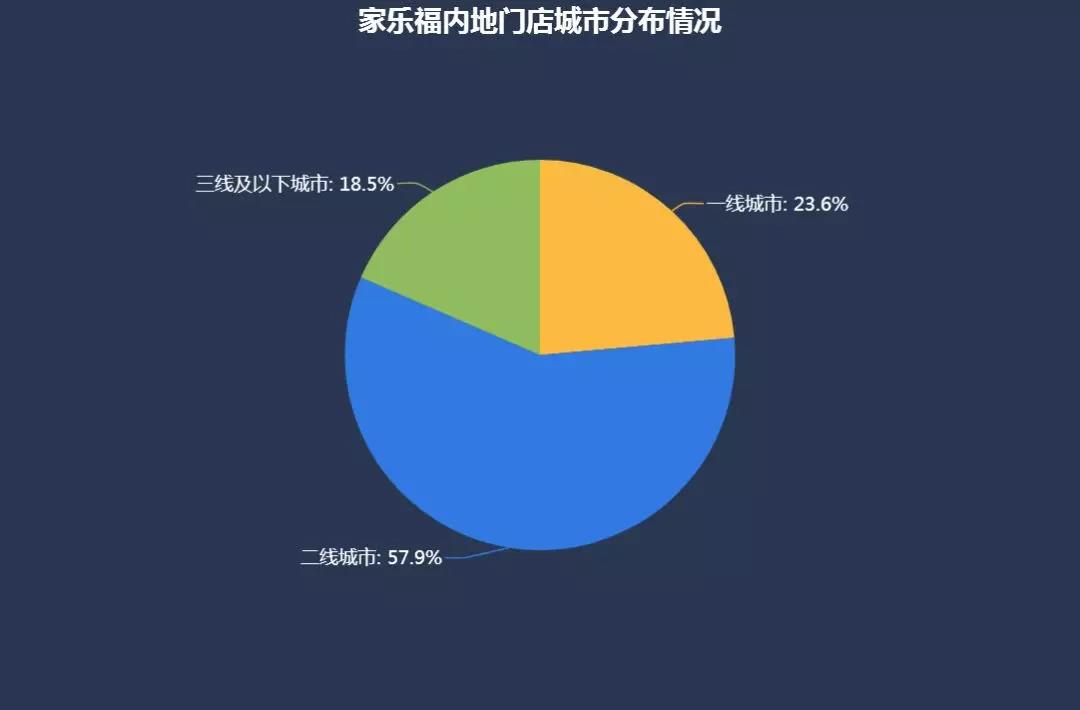

而作为最早一批进入我国的外资零售,家乐福现在在内地具有210家门店,散布于51个城市,且大都门店开业于攻城略地的黄金时期,占有城市中心商圈和优质物业。

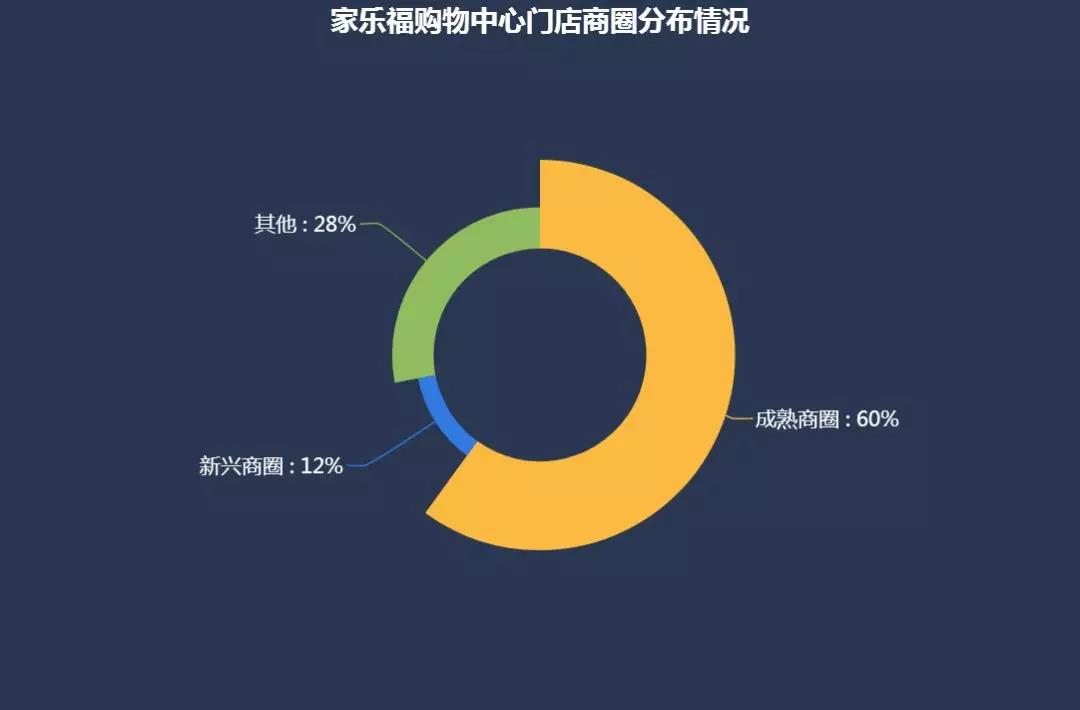

补白:老练商圈——首要商业构成时刻超越5年;新式商圈——首要商业构成时刻在5年内;其他——未划分至商圈内

赢商大数据显现,家乐福内地门店首要坐落一二线城市,占比高达82.5%。

到2018年末,家乐福共有67家门店坐落全国要点19城5万方以上购物中心。其间,60%门店坐落老练商圈,比方深圳福田CBD、成都盐市口、上海徐家汇商圈等。

法度高雅,从高光到式微

苏宁的满意,对应的是家乐福在华 24年命运沉浮。而这全部,早就埋下了伏笔。

家乐福集团1959年诞生于法国,是大型超级商场(hypermarket)概念的创始者。20 世纪,零售途径较少,家乐福首创的大卖场业态有很强先发优势,敏捷浸透全球发达国家商场。

1995年,我国零售刚刚对外开放至食物和连锁范畴。家乐福就此入华,首店落地北京。成为最早入华的外资零售商,享用多重开展盈余。

国家方针层面,各地招商引资给予的地段、税收、人才等方针优惠。带着老练的大卖场运营系统、丰厚的国际化阅历,家乐福敏捷向我国一二线城市浸透。

这一阶段,人均GDP 在1,000~10,000 美元,阅历初级消费晋级。老百姓穿过那个有着法国国旗红白蓝色的大logo,就从小卖部转入大卖场,享用一站式购物和吃喝玩乐归纳体会。

转入21 世纪,跟着全球的零售途径逐步丰厚,沃尔玛、麦德龙、大润发等各大超市规划逐步变大,议价才能逐步变强。

结果是,以收取通道费为主的家乐福议价优势变弱,毛利率水平从职业上游水平渐渐降至职业中游水平。

本钱、功率、体会,是零售三要素。超市职业,两大中心要素不变:

- 天然流量导向型生意,但顾客需求一向改变

超市主营的生鲜、食物、日化多属低客单价即时消费品,决议了“到店”流量的天然高转化率及高附加值。成功聚客为重中之重,要点要看复购率。

- 供给链功率唯快不破,需不断提高

超市职业竞赛格式高度涣散,且全体净利率水平低至2%-3%。必须在竞赛进化中不断提高坪效、人效、周转率、可仿制性等。

超市盈余(2%-3%)=流量×转化率×(复购率+1)×客单价+其他收入-本钱及费用。

2007-2013 年,家乐福我国持续扩张。但电商冲击、顾客习气变迁等要素叠加下,以及一向缺位的供给链和物流系统,家乐福的商业形式现已扛不住了。

不同于沃尔玛重产品运营,重视精选产品、大规划收购、去中间环节,贱价招引顾客的形式,家乐福首要靠资源变现,即依托途径优势位置和流量资源,经过很多的产品衍生收入、转租收入等变现。

数据显现,若除掉汇率影响,2008-2017 年,家乐福我国大卖场坪效从3.0 万元/平米/年下降至1.8 万元/平米/年,CAGR-5.78%,下降速度快于同业。

2014 年起,家乐福我国由盛转衰,我国区经营收入初次呈现负增长。次年,家乐福全面“改造”。

收回本来下放到门店的收购权,设24个城市收购中心和6个配送中心。议价才能变强的一起,进一步揉捏供货商的赢利。供货商关系恶化,从而导致供货商流,供给链短板凸显;

进行全业态门店扩大,推出“Easy家乐福”便利店,自我克制物业购物中心、24小时门店、会员制门店、折扣店。但都由于各种原因,发展不顺。

至此,女神高雅不再,步履一向踉跄,“卖身”是必定。2017 年,公司ROE 为5.7%,仅为沃尔玛的1/3;2018 年上半年,净赢利转负,亏本达5.89 亿,净利率仅为-0.23%。

由于它不能依托本身转型成功:门店面积与密度、品类结构、激励机制三大要素限制家乐福我国的转型。

门店面积与密度的限制:均匀单店建筑面积在1.4 万平米左右,一般坐落城市归纳体的负一楼、或分为两层,购物所需时刻长;到本年1月底,全国24 省市200多家门店对应的单个城市门店密度过低,到家事务规划效应缺乏;

品类结构:家乐福拿手的品类为食物、用品等标准化超市产品,而在聚客效应强的生鲜方面短少供给链和运营才能;

激励机制:作为集权式跨国公司,公司在立异、探究方面的源动力和执行力方面存在缺乏;

当然,与家乐福在华同命运沉浮的,还有买家仍旧奥秘的麦德龙、投入阿里怀有的大润发,及以“协作之名”搭上腾讯的沃尔玛。

归于它们的荣光,暗淡渐显。这时,东方那束光,渐渐亮起。一个归于我国零售业的年代,来了。