敞开预售当晚票房超越1亿元、票价高涨一度到达1000元、我国内地总票房到达42.39亿元……《复仇者联盟4:结局之战》的火爆,好像预示着我国电影商场的持续昌盛。

固然,自2019年伊始,《漂泊地球》、《奔驰人生》等电影人气高涨,新年档电影票房也随之再创新高,以58.4亿元收官。但是,高人气、高票房对应下的观影人次却呈现下降趋势。据灯塔研究院在2月10日发表的数据显现,2019年新年档观影人次1.3亿,同比下降10%。

高票房背面躲藏的,还有影院(专题阅览)增速和盈余状况。艺恩数据监测显现,2019年一季度新开业影院520家,与上一年同期根本相等,荧幕数新增3250块。尽管四线城市涨幅显着,同比添加率到达11.3%,但全体增速放缓,尤其是一线城市和五线城市,同比添加率别离为-8.9%、-14.4%。而盈余方面,影院商场并不那么达观,到2018年11月30日,在国内运营约320家影院的星美集团,封闭了100多家影院。即便是头部品牌,万达电影、横店影视、金逸影视年报中呈现的影院盈余状况也并不达观。

于影院而言,地理方位是否决议着门店的“存亡”?面对商场现状是持续快速扩张,仍是保存开发?以上海为坐标,哪些区域还有影院开店的潜力……赢商网期望经过对上海购物中心的影院散布剖析,为这些问题供给可参阅的答案。

哪些影院品牌最受购物中心喜爱?

怕剧透、急于共享等心态造就了电影院零点首映场的火爆,也进一步凸显了影院业态的一大优势——延伸滞客时刻。另一方面,电影院还能增强购物中心体会感,是休闲文娱业态的重要组成部分,更有甚者,一个商场首要依托影院支撑生计。

赢商大数据中心发布的《2018年度购物中心重视休闲文娱品牌榜TOP50》显现,电影院业态共有5家品牌上榜,位居第四名。

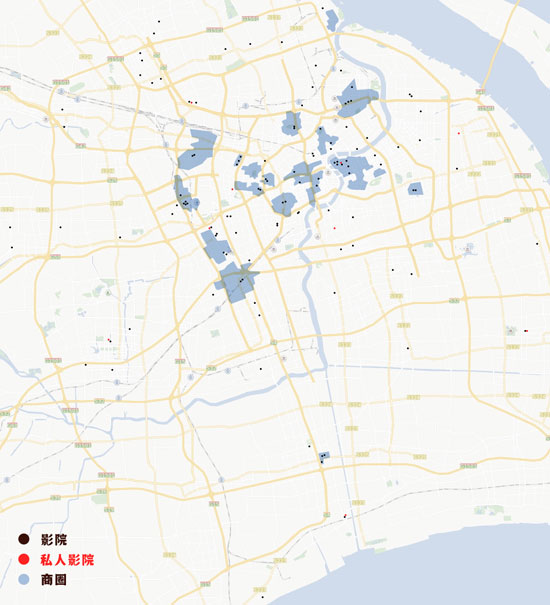

此次,赢商网剖析的样本选取了上海115个购物中心,共引入65个电影院品牌,影院门店数量达124个,有些购物中心乃至一起引入两种及以上不同类型的电影院。

数据来历:赢商网大数据 (图为上海市5万方及以上已开业购物中心内影院散布概略,计算时刻截止至2019年5月)

从门店数量来看,SFC上影影城和万达影城位居首位,其间:上海百联滨江购物中心、美罗城、金桥太茂商业广场等10个购物中心均引入了SFC上影影城;万达影城10个门店别离散布在上海金虹桥商场、虹桥南丰城、龙盛世界商业广场和7个万达广场内;其次为百丽宫影城和CGV影城,别离具有7个门店和6个门店(不包含协作影城项目)。

跟着消费需求的不断改变,空间不大、私密性高、可包场的私家影院开端遭到年青集体的喜爱,并相继呈现在各大购物中心。此次调研,就有7个购物中心一起引入了大型连锁影院和私家影院,它们别离是上海西郊百联购物中心、上海凯德七宝购物广场、上海曹路宝龙城市广场、上海佳源愿望广场、上海禹洲商业广场、上海世博源、上海虹桥六合。

不过,私家影院的商场接受度和持久运营性仍有待检测。赢商网注意到,单个私家影院现已撤离本来地点的购物中心。如:坐落迪美购物中心的幕映微影院现已于上一年撤离,被极光点播影院替代。

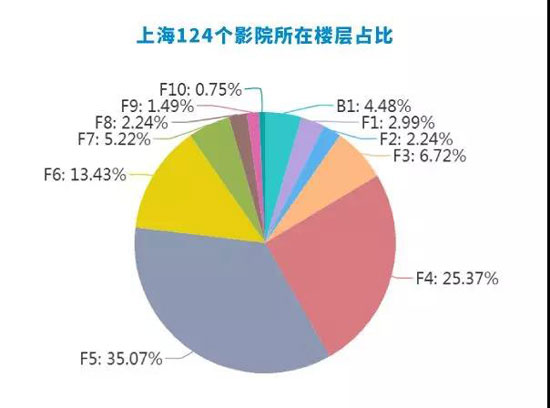

在楼层散布方面,因为影院对层高要求问题,影院一般坐落高层,或许处于独立状况。从已计算的上海影院散布概略来看,这些影院根本上坐落购物中心高层,仅单个影院坐落地基层,如:坐落上海世博源的保利世界影城和百视通极光点播影院、坐落金虹桥商场的万达影城,及坐落中房金谊广场的金谊华夏影城、坐落东方渔人码头的华夏影城。

上海哪些商圈更具开影院的潜力?

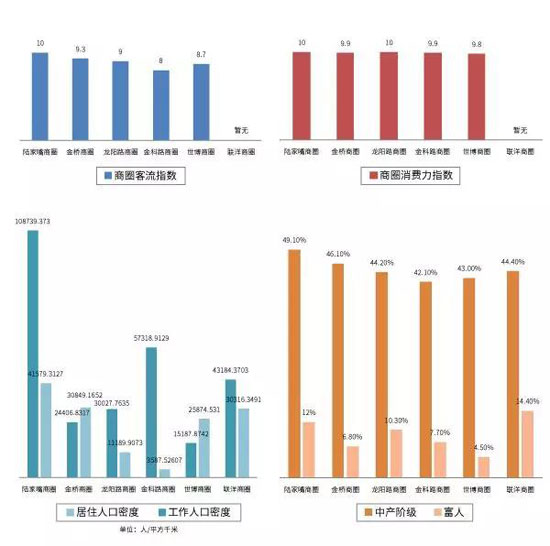

从上海36个商圈的影院密布度来看(注:一些项目所在方位没有清晰商圈概念,未列入其间),陆家嘴商圈显着处于优势,其周边的商业项目共引入6个电影院,其次为虹桥纽带商圈和七宝商圈,这两大商圈里的购物中心引入的电影院数量别离为5个、4个。其间,虹桥纽带商圈的影院会集度较高,首要在于虹桥六合引入了三种不同类型的影院。

依据赢商大数据产品“赢在选址”商业地图显现,虹桥纽带商圈和七宝商圈均为区域型商圈。尽管虹桥纽带商圈寓居小区和人口显着低于七宝商圈,但得益于虹桥火车站和机场的人群辐射,商圈客流指数坚持在9.7分,加之该商圈公司职工占比较高,有房一族、有车一族的占比别离到达53.78%、31.88%,全体的商圈消吃力指数较高。

未来,跟着区域内的人口不断导入,以及虹桥绿谷、国展宝龙城、虹桥协信六合、虹桥丽宝广场等商业项目露脸,布局电影院仍存在必定的潜力。

图片来历:“赢在选址”

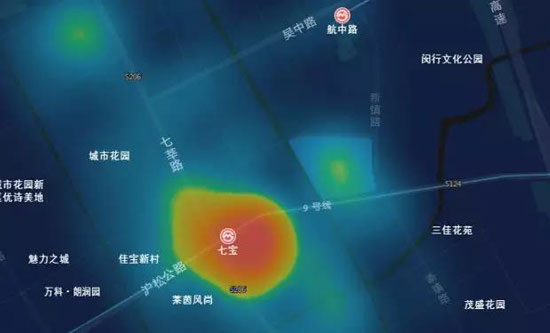

与虹桥纽带商圈构成鲜明对比的是,七宝商圈的寓居人口到达120185人,住所小区到达93个,客流优势较为显着。由此,无论是工作日,仍是节假日,七宝商圈的客流都坚持在30万人以上,商圈客流指数到达9.7分,且七宝地铁站一直为人流会集点。不过,该商圈已逐渐趋于老练,短期内无新增供给,在此商圈新开电影院仍需慎重考虑。

图片来历:“赢在选址”

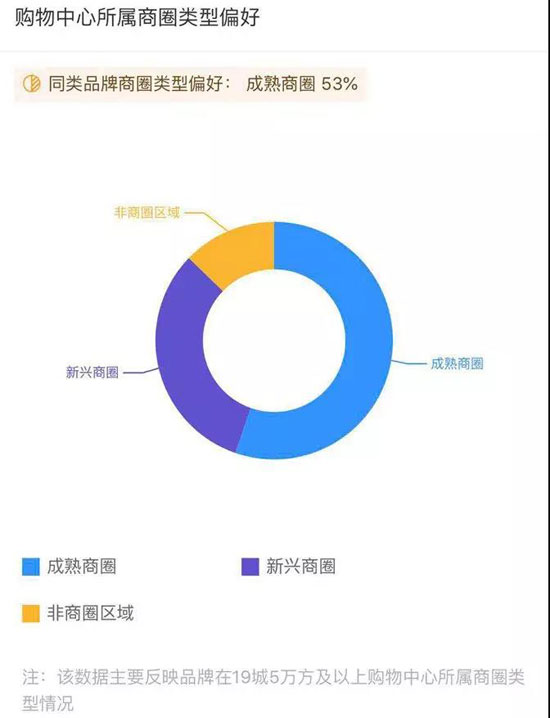

“项目方位为中心区域、商业体量至少10万方以上、顾客可达性强、开发商实力雄厚、周边住所多、人口密布度高、租金在可接受范围内等,是咱们在挑选协作项目时考虑的要点”,CGV影城如是表达了自己的挑选规范。

图为CGV影城对购物中心所属商圈类型偏好

SFC上影则告知赢商网,2016年开端,我国电影票房添加率遭受了断崖式跌落,而影院数量仍是双位数添加。另一方面,影院各类本钱的快速添加,而非票收入却没有找到新的添加点,添加乏力。作为电影产业链终端的影院遇到了近15年来最大的生计危机。

因而,近几年大都影院放缓了跑马圈地速度,在选址上首先考虑的是经济账算得过来,浅显的说至少不亏钱。影院的选址评价也愈加精细化、专业化、更理性、更科学,详细的查核规范包含项目方位评价、客层结构、商场硬件评价、招商评价、周边竞赛评价、影院布局评价等。

“从年均观影人次来看,现在的高频观影主力军仍是以大学生、23-35岁(特别是未婚以及已婚未育)的年青人为主。”

正是有着多方面的考量,影院的会集度既与商圈有着密切联系,又不彻底与商圈的富贵程度成正比例联系。以数据为例,此次选取的6个市级商圈,其工作日客流均到达18万以上,乃至有商圈工作日客流超越百万,另一方面,这6个商圈的消吃力指数均为10分,除新六合商圈外,其他5个商圈的客流指数均在9分以上,且有房一族TGI指数均高于100,但一共布局了14个电影院。对此,有项目方告知赢商网,市级商圈里密布地开电影院,并不见得是顾客真实的需求。

从近两年上海新增购物中心来看,浦东新区一直是新增供给最多的区域,但影院门店数量一共为30家,影院密布度也不如浦西高。纵观浦东新区6大商圈,尤其是陆家嘴商圈、金桥商圈、联洋商圈、世博商圈,在商圈客流指数、商圈消吃力指数、人群密布度、购买才能方面均具有必定的潜力。

开店放缓?这些区域仍有时机布局新影院

从现在来看,购物中心引入的电影院仍以老练的连锁电影院品牌为主,据赢商网计算,这115个购物中心引入的电影院中,为连锁品牌的电影院门店共有101个,非连锁品牌的电影院门店为23个;新式电影院品牌仅为6个,老练电影院品牌占有59个。

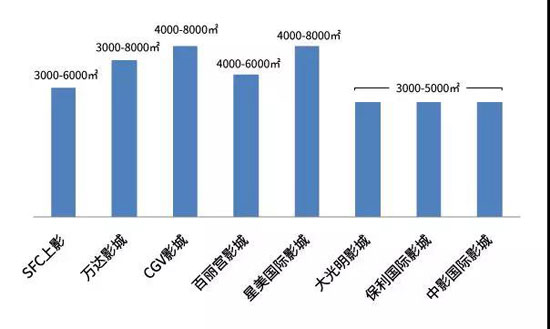

从开店数量来看,SFC上影影城、万达影城、百丽宫影城、CGV影城、星美世界影城、大光亮影城、保利世界影城、中影世界影城不只开店数量多、掩盖区域广泛,占有的面积也较大,根本上在3000-8000㎡之间。

不行忽视的是,每年的新增购物中心数量有限,一个区域一起呈现多家不同品牌的电影院,无疑将影院堕入更困难的会员开展与运营中,想要坚持“老大哥”的位置更是难上加难。加上一些开发商如万达、红星美凯龙、保利、新城等,打造了自有的电影院品牌,使得一些影院品牌,在开店时面对“粥少僧多”的竞赛形势,脚步有所放缓。

“2020年开店数量不超越10家”,对此,SFC上影坦言道。

相同放缓开店数量的还有CGV。据悉,CGV于2018年头设定的开业方针为32家,实践开业22家门店。考虑到开店方针尽管未完成,在商场占有率上仍排名全国第四位,CGV决议不再一味寻求开业门店数量,而是会集开发旗舰级项目的Smart(正确)开发战略,即:不断与我国优质大型开发商签署战略联盟,保证一线城市的旗舰级项目,一起进驻1.5线-2线城市保证有望占有该城市的主导位置,以及会在归纳考虑人均GDP、BO添加率、商圈等要素挑选性进驻3线以下城市。

2019年,上海方案新开业33个购物中心,多会集在浦东新区(5个)、闵行区(5个)、宝山区(4个)与虹口区(4个),这些区域的项目能为电影院带来多大的扩容,值得等待。